아직도 1300원대에서 내려가고 있지 않은 달러, 앞으로 더 오를지 내릴지 모르겠지만 이렇게 높은 달러를 오래전에 투자해 두었다면? 아마도 많은 수익을 보신 분들이 계시겠지요. 또 한편으로는 달러를 통해 투자도 가능해? 라고 하시는 분들도 있을 겁니다. 네. 가능합니다. 달러를 통한 투자가.

오늘은 그동안의 달러 투자법을 총 정리해서 세금도 없이 환전 수수료만 내는 투자 방법에 대해 알아보겠습니다.

1. 달러 투자 시기 판단 방법

2. 달러 투자 상품 비교

1. 달러 투자 시기 판단 방법

모든 투자는 쌀 때 사서 비쌀 때 파는 것이 기본입니다. 그럼 달러는 어떻게 투자 시기를 판단할 수 있을까요?

우리는 여행을 갈 때 보통 달러를 환전해 보면서 환율이 비싸졌네, 싸졌네라고 느끼게 됩니다. 그 기준점은 당연히 내가 바로 전에 환율을 봤을 때 일것이구요.

전에 봤을 때 환율이 1,000원이었는데, 오늘 봤더니 1,200원이더라 그럼 비싸진거고 반대로 1,200원이었는데 1,000원이 되었다면 싸진 것입니다. 너무도 당연한 이야기라고 하시겠지요. 하지만, 투자를 할 때는 이 환율의 차이를 달리봐야 합니다.

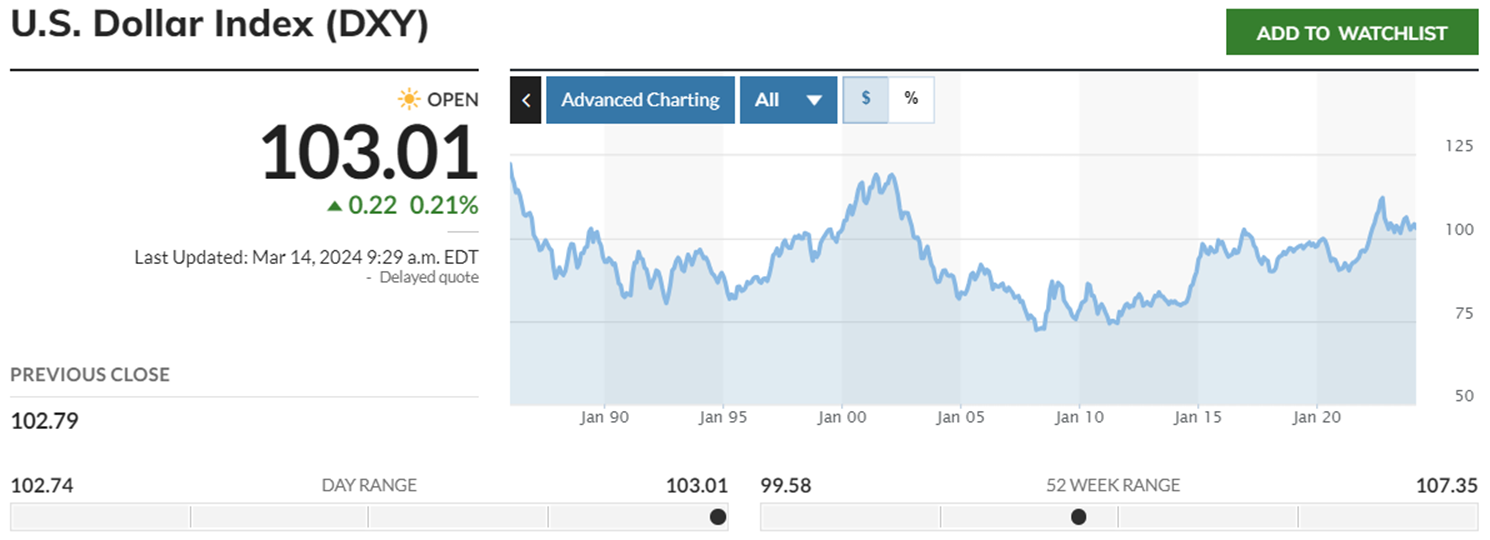

일단 달러는 지난 번 해외상장 외화 ETF에서 설명을 했던 DXY 지수를 보면 주요 통화대비 현재 달러 가치가 싼지, 비싼지를 알 수 있습니다. 그 Index는 지속적으로 변하기 하지만, 연간 변동 폭을 보면서 현재의 수준이 얼마인지를 보면 싼지 비싼지를 대략적으로 알 수 있습니다.

달러 인덱스

위 달러 인덱스의 과거 이력을 보면 달러 75점 근처에서 125점 근처를 왔다갔다 하는데, 이 변동 폭은 100을 기준으로 25점 정도씩 왔다갔다 하고 있으니, 하위 10%일때 달러를 집중 매수하고 상위 10%일 때 매도를 한다면 수익을 충분히 낼 수 있겠지요.

조금 더 상세히 보자면 80점 이하로 내려가기 시작할 때 집중 매수하고, 120점일 때 매도하면 될것 같습니다. 다만 이렇게 할 경우 몇년간 뭍어놓고 잊어버려야 하기에 투자 기간을 짧게 잡고싶으신 분들은 Index 기준 점을 3년 혹은 1년으로 두시고, 고점과 저점의 간격을 보고 매수와 매도 시점을 잡는 방법으로 하면 됩니다.

원-달러 환율

달러 Index 말고 직접 원달러 환율차트를 보면서 그 시기를 결정해서 환매하시는 것도 방법입니다.

최근 5년간의 원달러 환율을 보면 1,100원에서 1,400원을 왔다갔다 하고 있으니 이 또한 길게 보시는 분들은 1,100원대에서 매수하고 1,400원대에서 달러를 매도하면 그만큼 이득이실 겁니다.

여기서 기다림의 시간이 지루하신 분들은 바로 달러 투자 상품을 투자하시면 될것이구요.

달러 리치

손쉬운 방법도 있습니다.

바로 달러 투자 어플을 이용하는 방법인데요, 달러 리치라는 어플입니다.

아이폰과 안드로이드 모두 있구요, 달러 지수대비 적정 환율을 알아서 계산해서 현재 투자가 적정한 수준인지 그렇지 않은 수준인지를 알려줍니다. 각 은행별 기준환율의 차이와 실시간 환율 그래프도 제공을 하고 있습니다.

무엇보다 좋은 점은 달러 투자의 적합성을 알려준다는 것인데요 원 달러 대비 현재 환율, 달러 인덱스, 달러 갭비율과 적정 환율의 변동폭을 바탕으로 현재 달러를 투자해도 될지를 직관적으로 알려주고있으니 한번 활용해 보시기 바랍니다.

2. 달러 투자 상품 비교

자, 이렇게 달러 투자 시기를 확정했다고 하면

어떤 방법이 적절할지 그 동안 소개했던 방법을 총 정리해보겠습니다.

달러 투자를 위한 방법은 총 6가지 정도 됩니다.

첫번째는 달러 예금

두번째는 달러 선물 ETF

세번째는 SOFR ETF

네번째는 외화 RP

다섯번째는 해외상장 외화 ETF

마지막으로 달러 연금

이중에 세금 문제로 투자가 적절하지 않은 해외상장 외화 ETF와 너무도 긴 기간으로 변화에 적응이 어려운 달러 연금을 제외하고 나머지 4가지에 정리해 보겠습니다.

장점 : 가입하기 쉽다, 예금자 보호가 된다.

단점 : 이율이 너무 낮다 (1%대)

장점 : ETF이기 때문에 쉽게 사고 팔 수 있다, 레버리지 상품(2배)도 있다

단점 : 총 보수가 0.25%로 높다

장점: ETF라서 쉽게 사고 팔 수 있다. 5.31%의 금리를 준다. 개인연금, ISA, IRP 계좌에서 들 수 있다.

단점: 생긴지 얼마되지 않았고, 거래되는 금액이 적다

장점: 운용 기간을 내맘대로 정할 수 있다. 국내 예금이자보다 이자율이 높다 (4.2% 수준)

단점: 예금자 보호가 되지 않는다.

이정도로 볼 수 있겠네요.

각기 특성에 따라 다르겠지만, 위 4개 상품의 장단점과 안정성, 편의성을 고려해 봤을 때 저는 2가지로 압축해 볼 수 있겠습니다.

첫번째는 SOFR ETF

ETF인데 5.31% 금리를 주고, 개인연금, ISA, IRP 계좌에서 들 수 있어 이자에 대한 세금까지 최소화 할 수 있습니다. 거기에 거래되는 금액이 작은 것은 KODEX 상품등 거래량이 많은 상품을 선택하면 문제가 해결되기에 저라면 이 상품을 선택하겠습니다.

두번째는 증권사 RP

예금자 보호가 되지는 않지만, 환매 조건부 채권이라 증권사가 망하지 않는 한 문제가 없는 상품이고, 기간 또한 내가 정할 수 있습니다. 거기에 이자율도 국내 예금이자보다 더 많이 주고 있기에 환차익을 위해 기다리는 시간에도 돈이 일을 하게끔 할 수 있다는 장점이 있습니다.

지금까지 달러 투자 시기를 판단하는 방법과 달러 투자 상품에 대해 총 정리를 해 보았습니다. 목적에 맞는 방법을 선택해 충분한 시간을 가지고 기다리신다면 원하는 결과를 얻을 수 있으리라 생각됩니다.

이렇게 올리는 글이 도움 되셨으면 좋겠네요.

'채권&환율' 카테고리의 다른 글

| 채권 투자 두번째, 저쿠폰 채권 (4) | 2024.03.22 |

|---|---|

| 채권 투자 첫번째, 채권의 이해 (4) | 2024.03.21 |

| 달러 투자법 5, 달러 연금 (2) | 2024.03.14 |

| 달러 투자법 4, 해외상장 외화 ETF (8) | 2024.03.12 |

| 달러 투자법 3, 증권사 달러 RP (9) | 2024.03.10 |