몇일 뒤 혹은 몇 달 뒤에 반드시 써야 할 돈이지만, 은행 예금에 가입하기는 이율이 너무 적고, 주식과 같은 곳에 투자 하자니 Risk가 있어서 꺼려지는 경우 한번쯤 경험해 보셨지요? 그렇다고 그냥 두자니 애매 할 때 어떻게 투자해야 할지 참 막막합니다. 원금을 확실하게 보장받으면서 높은 이자를 받을 수 있는 방법은 사실 별로 없습니다. 위험이 낮을수록 수익률도 낮아지기 때문이지요. 그래서 일반적으로 생각하는 것이 바로 은행 정기 예금이고, 최근 인기있는 파킹 통장 정도 일겁니다.

하지만 확실하게 돈을 돌려준다는 것을 생각한다면 그 보다는 투자처가 조금 더 다양합니다. 채권이 바로 그 종류 중에 하나 일텐데요 25년 6월 기준으로 원금을 보장받으면서 이자를 많이 주는 상품을 비교해 보겠습니다.

1. 정기 예금

먼저 은행 정기 예금 입니다.

은행 정기 예금은 은행 연합회나 금융 감독원에서 예금상품 금리비교를 통해서 높은 금리를 주는 상품에 가입하시면 됩니다. 다만, 각 은행별로, 상품별로 가입했을 때 우대금리를 적용 받기 위해서는 카드를 만들고 특정금액이상 사용한다던지, 고향사랑기부제 등 별도의 액션을 취해야 하는 경우가 많습니다. 혹은 월급통장 등으로 지정을 해야 우대금리를 주지요.

6/11일 기준 최고 금리(우대금리 포함)를 주는 예금은 NH 농협에서 주는 NH 고향사랑 기부예금입니다. 고향사랑 기부제를 했을 때 금리를 조금 더 줘서 3.9%까지 주네요. 이런 별도의 행동이 필요없이 기본 금리만 받는다고 하면 SH 수협은행의 헤이(Hey)정기예금이 3.65%를 주고 있습니다.

아직은 기준금리가 3.5%이기 때문에 4%대 근처의 예금이 있는 것 같은데 곧 금리 인하가 시작되면 이자율은 더 낮아지겠지요. 확실한 금리를 원하시는 분들은 예금을 활용하시면 되겠습니다.

2. 파킹통장

파킹 통장은 말 그대로 잠시 맡겨두는 것을 목적으로 하는 통장인데, 이 역시 각 은행마다 적용하는 금리가 다 다릅니다. 이 역시 현재 기준으로 비교해 보면 제 2 금융권이 조금 더 주기는 하지만, 가입할 때 금액 한정이 있어서 무엇이 좋은지는 따져봐야 할 것 같습니다.

현재 기준으로 가장 많은 금리를 주는 곳은 제 2금융권인 OK 저축은행의 OK짠테크 통장입니다. 금리는 7%로 높기는 하지만 가입 가능 금액이 50만원이하라 크게 써먹을데가 없겠네요. 2천만원 이하인 경우 3.5%까지 주는 곳(애큐온 저축은행)도 있고, 1금융권 중에서는 경남은행에서 BNK파킹통장으로 5천만원까지 3.5%를 주고 있습니다.

현재 기준 활용 가능한 곳이니 금리와 가입 가능금액을 보시고 선택하시기 바랍니다.

지금까지 은행 예금과 파킹통장에 대해 알아보았고, 이제부터는 은행보다는 금리를 더 많이 주는 ‘채권’에 대해 알아보겠습니다.

환매조건부 채권 (RP)

채권은 돈을 빌려주고 정해진 기간에 돌려주면서 그 기간동안 이자를 받는 상품입니다. 알채권이라고 부른 일반 채권도 있고, 채권 ETF 등도 있는데, 우리는 확실하게 돈을 돌려받아야 하기 때문에 채권 ETF는 적합하지 않습니다.

활용 가능한 것은 알 채권이나 환매조건부 채권(RP)가 있겠습니다.

알 채권 역시 가격 변동이 있고 만기와 이자율이 너무도 다양하기 때문에 이번 포스팅에서는 환매조건부 채권인 RP에 대해 비교해 보겠습니다.

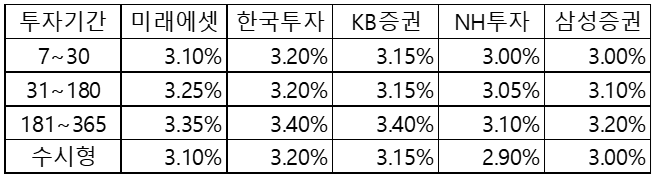

RP는 본인이 운용하고 싶은 기간을 마음대로 정할 수 있습니다. 원화를 기준으로 운용할 수 있는 RP의 금리는 하기와 같습니다.

우리나라 5대 증권사의 원화 RP의 금리는 하기와 같습니다. 한국투자와 KB증권에서 운용하는 RP에서 금리를 가장 많이 주고 있네요. RP상품은 돈을 써야하는 날짜를 확실히 아는 경우 운용하는 것이 좋은데, 하루이틀 정도 여유를 두고 본 상품을 운용하게 되면 원금손실없이 표기된 이자를 받을 수 있습니다.

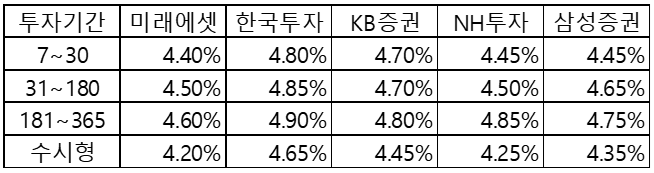

만약 여유가 조금 있어서 달러로 전환해서 RP를 활용하게 된다면 조금 더 높은 금리를 얻을 수 있습니다. 환율이라는 변수를 감안할 수 있다면 외화 RP의 금리는 하기와 같습니다.

지금까지 원금을 확실하게 보장받으면서 돈을 굴릴 수 있는 방법에 대해 알아보았습니다.

파킹 통장, 정기 예금 등 은행을 활용하는 방법도 있지만, 증권사를 통해 외화 RP를 활용해 보시는 건 어떨까요? 환율의 변동이 걱정되기는 하겠지만, 우리나라보다는 미국의 경기가 더 좋고 미국의 기업들의 실적이 앞으로도 계속해서 더 좋을 것으로 예상되는 만큼 환율은 쉽게 떨어질 것 같지 않습니다. 혹여나 원달러 환율이 지금보다 내려간다고 해도 다시 올라갈 때 까지 기다리면 되는 것이니 우리 소중 한 돈 조금이라도 더 많이 벌기 위해 투자하시는 건 어떨까요?

'부동산&예적금&골드' 카테고리의 다른 글

| 원금 보장되는 ELB 청약 방법 및 S&P500 지수가 떨어져도 돈 버는 방법 (0) | 2024.06.13 |

|---|---|

| 은행 이자보다는 높게, 안전한 투자처를 찾으신다면? (ELB 소개) (1) | 2024.06.12 |

| 최저보증연금, 과연 들어도 될만한 상품인가? (1) | 2024.06.05 |

| REITs 투자, 언제 해야 수익을 최대로 낼 수 있을까요? (0) | 2024.05.22 |

| 금 투자, 언제 해야 수익을 최대로 낼 수 있을까요? (1) | 2024.05.22 |