자산을 늘리기 위해 공부를 열심히 하고 실제 투자도 하지만 어떻게 해야 같은 자산군을 가지고 더 많은 수익을 낼 수 있을까요? 이런 고민을 한 사람은 많이 있었겠지만, 수학적으로 계산해 보고 실제 적용해 본 사람이 있었으니, 바로 클로드 섀넌(Claude Shannon) 입니다.

클로드 섀넌은 현대 정보 이론의 아버지로 유명하며 디지털 회로와 통신 이론의 기초를 확립하는데 기여한 인물로 1916년에 태어나 미시간 대학교에서 수학과 전기공학을 전공하며 1936년에 학사 학위를 받은 뒤 컴퓨터 과학, 전기공학, 암호학 등 다양한 분야에 큰 영향을 미쳤습니다. 벨연구소를 거쳐 MIT 교수로 임명된 그는 재직 중 정보이론과 관련된 연구를 지속했고, 특히 1948년 발표된 A Mathematical Theory of Communication을 통해 정보의 전송, 저장 및 처리에 대한 수학적 기초를 제공하면서 현대 디지털 통신 시스템의 근간을 이루었지요.

그는 또한 투자에도 관심이 많아 관련된 이론을 제시하기도 했습니다. 대표적인 것이 바로 Shannon's Demon 이론입니다.

Shannon's Demon 이론

Shannon's Demon 이론은 자산 배분과 주기적인 리밸런싱을 통해 시장 변동성을 이용해 수익을 창출하는 방법에 관한 것인데요, 자세한건 하기와 같습니다.

섀넌의 도깨비 리밸런싱

1. 자산 배분 : 투자자는 고위험/고수익 자산(주식)과 저위험/저수익 자산(현금 또는 채권)에 배분

2. 리밸런싱 : 정기적으로 자산을 초기의 목표 배분 비율로 조정합니다. 예를 들어, 주식과 채권을 50:50 비율로 시작했다면, 시간이 지남에 따라 이 비율이 변하게 되는데 주식이 상승하여 60:40 비율이 되면, 일부 주식을 팔고 채권을 사서 다시 50:50으로 맞춤.

3. 변동성 활용 : 시장의 변동성을 이용하여 리밸런싱을 할 때마다 저렴한 자산을 사고 비싼 자산을 팔아 수익 실현

이런 이론을 바탕으로 실제 투자에도 적용했는데요, 함께 일했던 동료 수학자 에드워드 소프와 함께 자산의 가격 변동성을 이용해 꾸준한 수익을 올릴 수 있는 방법을 탐구했습니다. 이 투자 전략은 현대의 다양한 자산 배분 전략과 퀀트 투자 기법에 큰 영향을 미쳤는데 특히 리밸런싱을 통한 수익 창출 개념은 많은 투자자들에게 중요한 전략으로 자리 잡았습니다.

실제 수익률과 적용 사례

Shannon's Demon 이론은 이론적으로 시장 변동성을 이용하여 장기적으로 수익을 창출할 수 있다는 점에서 큰 관심을 받았으며 최근에는 퀀트 펀드와 헤지펀드에서 이 이론을 응용하여 다양한 전략을 개발하고 있습니다.

예를 들어, Renaissance Technologies와 같은 퀀트 펀드는 복잡한 수학적 모델을 사용해 시장의 변동성을 이용하고 있으며, 주기적인 리밸런싱을 통해 높은 수익을 기록해왔습니다. 이러한 펀드들은 Shannon's Demon의 원칙을 현대적으로 재해석하여 성공적인 결과를 얻고 있다고 합니다.

특히 리밸런싱은 포트폴리오 관리의 핵심 요소 중 하나로 정기적으로 자산의 비율을 조정함으로써 투자자는 변동성을 관리하고, 장기적인 수익을 극대화할 수 있습니다. 바로 리밸런싱을 통해 "Buy low, Sell high" 전략을 자동으로 실행하게 되는 것이지요.

리밸런싱의 장점

1. 위험 관리 : 리밸런싱은 자산 비율을 조정하여 포트폴리오의 위험을 관리합니다.

2. 수익 극대화 : 자산의 가격 변동을 활용하여 높은 수익을 추구할 수 있습니다.

3. 투자 규율 유지 : 감정에 휘둘리지 않고 규칙적인 투자 전략을 유지할 수 있습니다.

자 그럼 실제 투자를 어떻게 하면 좋을지 사례를 가지고 살펴 보겠습니다.

S&P 500과 TLT를 활용한 투자 전략

포트폴리오 구성 예시

1. 초기 포트폴리오 구성 : S&P 500 ETF (SPY) 50%, iShares 20+ Year Treasury Bond ETF (TLT): 50%

2. 리밸런싱 주기 : 분기마다 포트폴리오를 50:50 비율로 조정

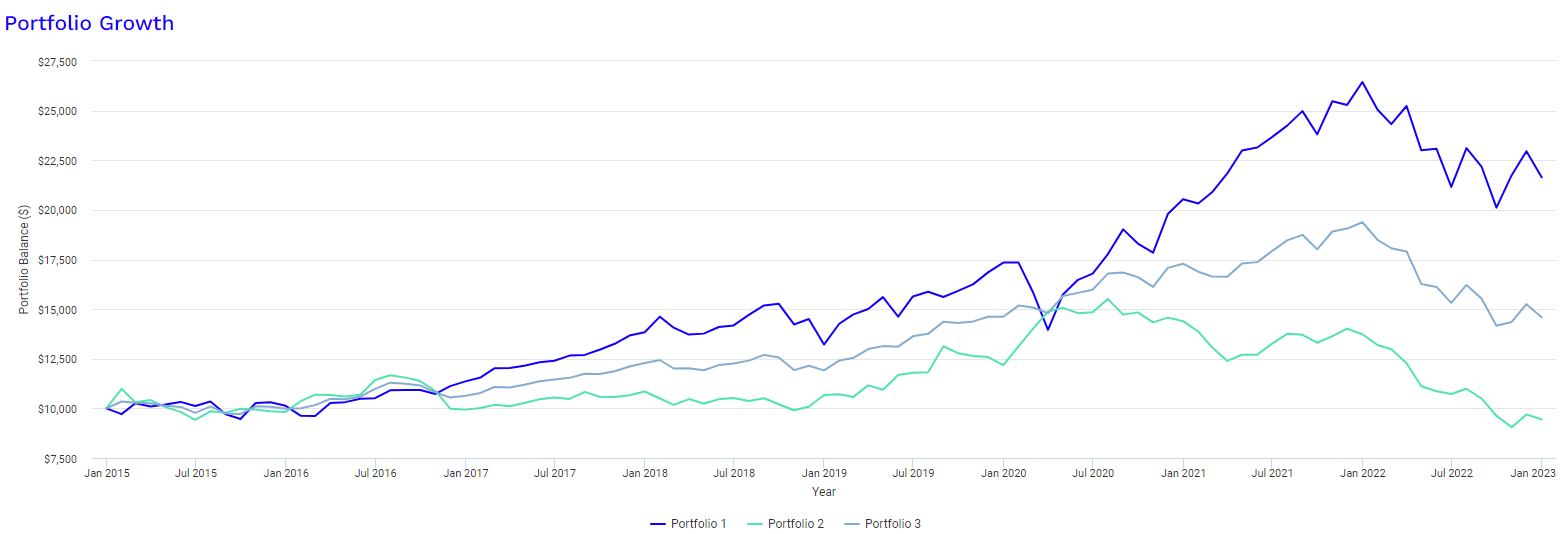

백테스트를 통해 각 리밸런싱 주기의 성과를 비교해 보았습니다. 백테스트 기간은 지난 10년간의 데이터를 사용했으며, 초기 투자 금액은 $10,000으로 설정했습니다.

각기 개별 투자했을 때 채권의 수익률이 좋을 때도 있고, S&P500의 수익률이 좋을 때도 있습니다.

하지만 이 둘을 50 대 50으로 하면

변동성이 줄어들고 장기적으로 안정적인 수익을 제공한다는 것을 알 수 있습니다. 물론 수익의 대부분은 주식으로 인해 얻은 것이긴 하지만, 급격하게 주식이 떨어질 때 채권이 방어적인 역할을 하면서 코로나 때에 50%에 가까운 폭락이 있었는데 이 포트폴리오로는 거의 타격이 없이 지나갈 수 있었네요.

리밸런싱 주기에 따른 수익률 및 MDD

| 주기 | 연평균 수익률(CAGR) | 최대 낙폭(MDD) | 거래 비용 |

| 매월 | 8.2% | -10% | 높음 |

| 분기 | 8.5% | -9.5% | 중간 |

| 반기 | 8.3% | -9.8% | 낮음 |

| 연간 | 8.0% | -10.5% | 매우 낮음 |

결론적으로 말하면 주식과 채권과 같은 반대로 움직이는 성향의 자산에 대해 50% 대 50%로 분기별 리밸런싱을 하면 연 평균 수익률은 8.5%에 MDD -9.5%로 성공적이면서도 안정적인 투자를 할 수 있습니다.ㅜ리밸런싱의 원리를 잘 활용하면, 변동성이 큰 시장에서도 안정적이고 높은 수익을 기대할 수 있으니 앞으로의 투자에 많은 도움이 되시길 바랍니다.

참고로 아래 그림은 달러와 금에 대한 그래프 입니다.

완벽하게는 아니더라도 거의 반대로 움직이면서 우상향 하는 자산으로 보이네요.

이 둘을 합쳐서 50% 대 50%으로 투자한다면 역시 안정적이면서 좋은 수익률을 보일 수 있을 것 같습니다.

'자산관리' 카테고리의 다른 글

| 하루 3만원으로 ISA, IRP, 연금 저축 세제 혜택 최대로 받는 법 (1) | 2024.06.02 |

|---|---|

| 월 배당 상품으로 만드는 제 2월급 통합편 (0) | 2024.05.28 |

| 삼포 세대, 우리 아이들 경제 씨앗 만들어 극복해 줍시다. (0) | 2024.05.20 |

| 자산배분 전략 알아보기, 다섯번째 황금나비 전략 (3) | 2024.04.06 |

| 자산배분 전략 알아보기, 네번째 예일대 기금 전략 (3) | 2024.04.06 |