적은 돈으로 금융 상품에 가입해서 세제 혜택을 최대로 받는 방법은 없을까요? ISA, IRP, 연금저축 모두 가입은 하고 있지만, 각 통장에서 주는 세제혜택을 최대로 받기 위해서 돈을 넣는다고 하면 매월 생각보다 많은 돈이 들어갑니다. 돈 많으신 분들이야 걱정이 없으시겠지만, 뻔한 월급을 가지고 모든 세제 혜택을 다 누리기 위해서 들어가는 돈은 너무 많아서 힘이 듭니다. 이번 포스팅에서는 혜택을 최대로 받기 위한 방법에 대해 알아보겠습니다.

1. ISA, IRP, 연금저축 준비

세제 혜택을 받기 위해서 기본적으로 ISA, IRP, 연금 저축 3개 통장은 가지고 계셔야겠지요? 먼저 본인이 자주 이용하시는 '증권사'에서 3가지 상품을 가입하시기 바랍니다.

증권사가 가장 선택의 폭이 넓기 때문에 될 수 있으면 이벤트를 진행하는 곳에서 하시는 게 좋겠지요?

한국 투자 증권에서 투자 지원금 지원 이벤트, NH 투자, 삼성 증권은 국내 주식 매매 수수료 우대 혜택 이벤트, 신한 투자 증권은 투자 지원금 5,000원 및 국내 주식 수수료 혜택 이벤트, 키움 증권은 투자 지원금 5,000원 및 추첨을 통한 100만원 지원 이벤트가 있습니다. 좋은 곳을 선택해서 ISA 계좌 가입하시기 바랍니다.

2. 계좌별 세금 혜택

세그 혜택을 받으려면 각 계좌별로 어떤 세금 혜택이 있는지 알아봐야 겠지요.

ISA 계좌

- 일반형 200만원, 서민형 400만원까지 이자수익 비과세

- 수익과 손실 통합하여 순이익에 대해서만 과세

- 금융투자 소득세 비과세

- 만기 해지 시 60일 내 연금저축, IRP로 이전하면 추가 소득 공제 가능, 이전 금액의 10%, Max 300만원까지

2024.02.07 - [부동산&예적금&골드] - ISA계좌 그것이 알고 싶다.

ISA계좌 그것이 알고 싶다.

24년 들어 정부가 ISA 계좌의 한도를 증액하고 세액 공제 한도를 늘려준다는 이야기가 있어 관심이 많아지고 있습니다. ISA 계좌가 무엇인지 알아보고 어떻게 활용하는 것이 좋을지, 주의해야 할

garammarusc.com

연금저축 계좌

- 불입금액 600만원까지 세액 공제

- 종합소득 5,500만원 이하 15% 공제, 5,500만원이상 12% 공제

- 종합소득 5,500만원 이하 600만원까지 불입 시 99만원 공제

- 종합소득 5,500만원 이상 600만원까지 불입 시 79만2천원 공제, 연금저축과 합산하여 가능

IRP 계좌

- 불입금액 900만원까지 세액 공제

- 종합소득 5,500만원 이하 15% 공제, 5,500만원이상 12% 공제

- 종합소득 5,500만원 이하 900만원까지 불입 시 148만5천원 공제

- 종합소득 5,500만원 이상 900만원까지 불입 시 118만8천원 공제, 연금저축과 합산하여 계산

IRP와 연금저축에서 Max로 받을 수 있는 금액은 종합 소득 5,500만원 이하면 연 148만 5천원, 종합소득 5,500만원 이상이면 118만 8천원을 공제 받을 수 있습니다.

2024.02.15 - [주식] - IRP, ISA에 투자할 월 배당 ETF 추천

IRP, ISA에 투자할 월 배당 ETF 추천

제 2의 월급을 만들기 위해 오늘도 정보의 바다에서 헤엄을 치고 계신 여러분들을 위해 오늘은 IRP, 연금저축, ISA 계좌에서 활용해볼 만한 상품을 찾아보도록 하겠습니다. 제2의 월급이라고 생

garammarusc.com

자, 이제부터 본론입니다.

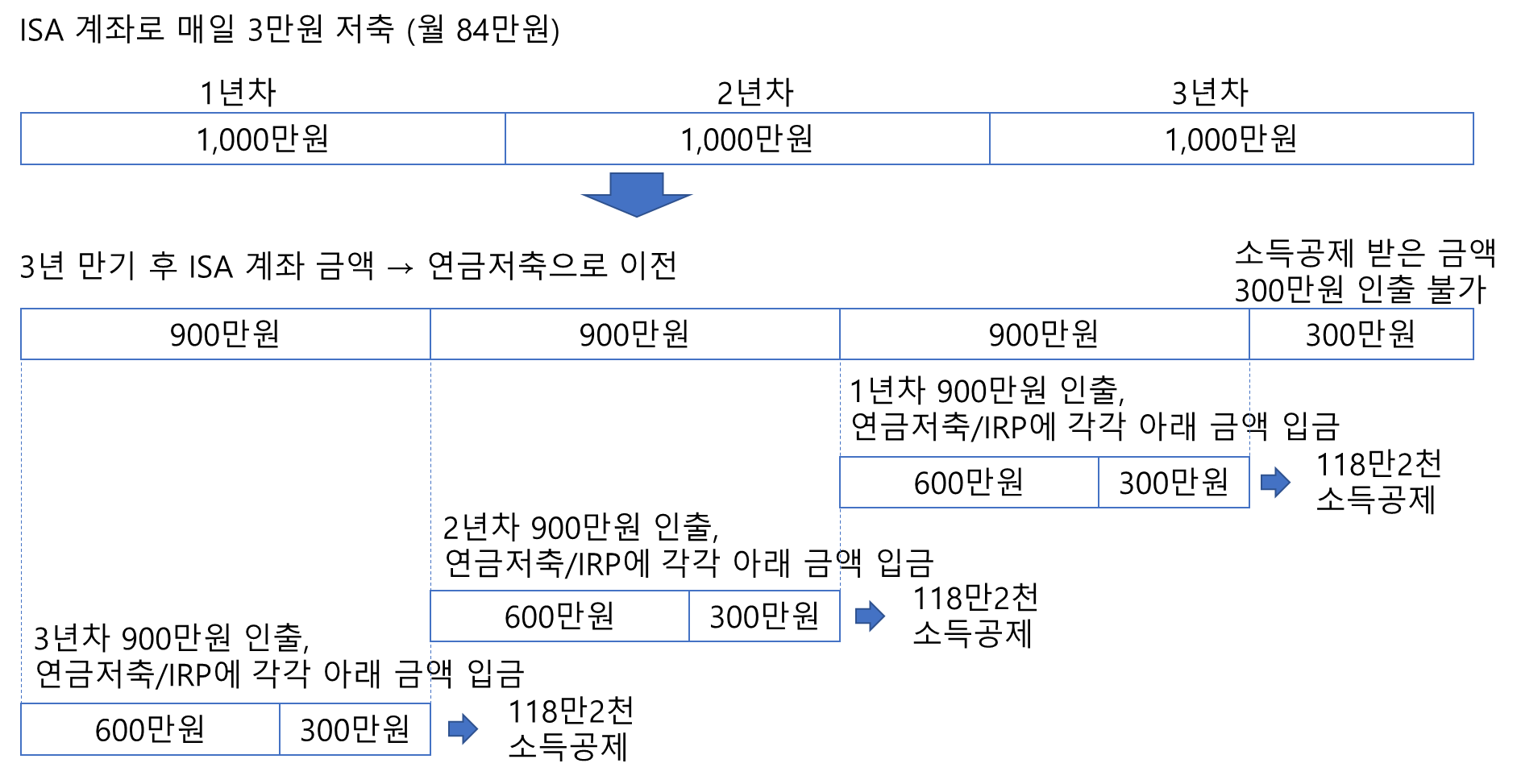

하루 3만원을 가지고 최대 혜택을 받는 방법을 알려드립니다.

ISA 통장에 매일 3만원씩 불입합니다. 1년 365일이니 매일 3만원씩을 적립한다고 하면 1년에 1,095만원을 모을수 있고

3년간 지속해서 불입하면 3,285만원이 되지요. 생각보다 큰 돈이기도 하고 매일 3만원이 힘들면 매월 90만원, 1년에 1천만원을 모은다고 생각하시면 됩니다.

ISA 계좌 3년을 만기 채우시고나면 만기 해지합니다.

해지한 돈을 개인 연금 저축 계좌로 이전합니다. IRP로 이전하게 되면 넣은 돈을 다시 인출하기가 힘들어 지기 때문에 연금저축에 입금하시기 바랍니다. 이렇게 하면 ISA 계좌의 돈을 연금계좌로 이전했기 때문에 이전한 연도에는 세액공제를 받을 수 있습니다.

그리고 나서 한 해가 지나 세액공제를 받고나서 연금 저축에서 2,700만원을 인출합니다. ISA 계좌에서 연금저축 계좌로 이전할 때는 세액공제 혜택을 받은 300만원에 대해서는 제약이 있지만, 나머지 돈에 대해서는 언제든 인출이 가능합니다.

그리고나서 인출한 돈의 1/3인 900만원을 연금 저축에 600만원, IRP에 300만원 불입합니다. 그리고 다시 3년간 지속합니다. 이렇게 하면 처음에 모아둔 3000만원가량의 돈을 가지고 ISA에서 연금 계좌로 이전할 때 받을 수 있는 세액공제 혜택과 매년 연금저축과 IRP에 불입해서 받아야 하는 세액 공제 혜택을 한번 이전한 비용을 가지고 모두 받을 수 있게 됩니다.

2024.02.02 - [자산관리] - 나이대 별 연금저축, IRP, ISA 투자순서

나이대 별 연금저축, IRP, ISA 투자순서

매월 들어오는 돈은 한정적이고, 들어갈 데는 많고, 아마도 모든 사람의 고민일 것입니다. 재테크에 조금이라도 관심이 있으신 분든 연금저축, IRP, ISA 계좌에 대해서는 들어보셨을 텐더 과연 어

garammarusc.com

이렇게 하면 본인의 소득에 따라 달라지긴 하지만, 대략 하기와 같이 소득 공제를 받을 수 있습니다.

본인 소득이 5,500만원 이하인 경우

- (3년차) ISA 계좌 이전 시 : 300만원 * 16.5% = 49만 5천원 세액공제

- 연금 저축 계좌 불입 : 600만원 * 16.5% = 99만원

- 연금 저축 계좌 불입 3년 = 297만원

- IRP 계좌 불입 : 300만원 * 16.5% = 49만 5천원

- IRP 계좌 불입 3년 = 148만 5천원

→ 3년간 총 받을 수 있는 세액 공제 금액 : 495만원

본인 소득이 5,500만원 이상인 경우

- (3년차) ISA 계좌 이전 시 : 300만원 * 16.5% = 39만 6천원 세액공제

- 연금 저축 계좌 불입 : 600만원 * 16.5% = 79만 2천원

- 연금 저축 계좌 불입 3년 = 237만 6천원

- IRP 계좌 불입 : 300만원 * 16.5% = 39만 6천원

- IRP 계좌 불입 3년 = 118만 8천원

→ 3년간 총 받을 수 있는 세액 공제 금액 : 396만원

즉, 매월 84만원만 ISA 계좌에 불입할 수 있으면 이자소득을 제외한 세액공제 만으로 적게는 13.2%, 많게는 16.5%의 세액을 돌려받을 수 있습니다.

어떤가요? 같은 돈으로 최대한의 활용을 할 수 있는 방법입니다.

매일 3만원이 아니더라도, 1년에 1,000만원씩 3년간만 저금을 유지할 수 있다면 받을 수 있는 절세 혜택은 최대한 받으면서 우리의 부를 늘려나갈 수 있습니다.

모두들 성공투자 하시기를 바래요.

'자산관리' 카테고리의 다른 글

| 금융투자 소득세(금투세), 모르면 손해인 새로운 세금에 대해 알아봅시다. (1) | 2024.06.09 |

|---|---|

| 연금을 위한 최선의 선택은? 최저보증연금보험, 개인투자용 국채, 배당주 투자 비교 (0) | 2024.06.07 |

| 월 배당 상품으로 만드는 제 2월급 통합편 (0) | 2024.05.28 |

| 리밸런싱을 통한 수익률 2배 만들기, Shannon's Demon 이론 활용법 (0) | 2024.05.24 |

| 삼포 세대, 우리 아이들 경제 씨앗 만들어 극복해 줍시다. (0) | 2024.05.20 |