최근 유럽 중앙은행에서 기준 금리를 4.5%에서 4.25%로 인하를 단행하면서 미국의 기준금리 또한 내려갈 것을 예상하고 채권과 채권 ETF 투자에 대한 관심이 증가하고 있습니다. 채권에 대해서 잘 모르시는 분들은 증권사나 은행 직원분들이 추천하는 ETF나 펀드를 통해 투자하시지만 아시는 분들은 더 높은 금리와 시세차익을 얻기 위해 알 채권에도 투자를 하고 계시지요. 사실 더 높은 수익을 위해서는 당연히 알 채권에 투자를 하는 것이 좋구요.

주식으로 비유하자면 최근 엄청나게 오른 엔비디아를 직접사서 그 오른 가격을 모두 다 수익으로 할 것이냐 ETF를 통해 간접투자해서 일부만 먹느냐 하는 차이와 동일한 것입니다.

오늘은 이렇게 직접 투자할 때 도움이 되도록 채권의 이름만 보고 어떤 채권인지 판단하는 방법을 알아보겠습니다.

1. 국채

첫번째는 우리나라 채권부터 알아 보겠습니다.

제일 먼저 '국고'는 국고채이며, 뒤에 있는 숫자는 표면 금리를 말합니다. 즉 3.15%의 표면금리라는 이야기 이지요. 그리고, ‘-‘뒤의 숫자는 만기일, 괄호안의 숫자는 24년 6번째로 발행한 상품이라는 것을 뜻합니다.

금리는 표면 금리와 실제 금리에는 차이가 있는데, 표면 금리는 채권 1매당 1만원권으로 판매될 때, 1만원에 대한 이자를 이야기 하는 것으로 제일 처음 발행될 때, 이 채권을 1만원을 주고 구입했다고 하면, 3.15%의 이자를 줍니다.

하지만 이 채권을 사고 팔면서 실제 금리는 차이가 발생하게 됩니다. 1만원짜리 채권이 금리가 하락하면서 채권 가격이 10,100원으로 100원 상승했다고 하면, 실제 금리는 10,000당 3.15%가 아닌 10,100당 3.15%이므로 실제 금리는 3.12%정도로 낮아지게 됩니다. 더 많은 돈을 투자해서 동일한 금리를 받기 때문에 금리가 낮아지는 것이지요.

2. 통안채(통화안정증권)

통화안정증권은 한국은행이 통화량을 조절하기 위해 발행하는 채권의 일종으로 쉽게말해 한국은행이 발행하는 채권이라고 보시면 됩니다. 국고채와 동일하게 액면 금액과 이자율, 만기일이 표기되어 있지요. 이름을 보면 국고채와 비슷합니다.

'통안0315-2510'

통안채도 역시 만기년도와 표면금리가 표시되어 있으며 통안은 통안채를, 바로 뒤 숫자는 표면금리를, ‘-‘뒤의 숫자는 만기일을 의미합니다. 가끔 통안채뒤에 ‘DC’라고 붙어있는 경우가 있는데, 이는 이표채가 아닌 할인채를 뜻하는 것입니다.

3. 회사채

회사채는 복잡해 보이지만 대부분 이름을 보고 대략적으로 판단할 수 있습니다.

은행채는 – 기업은행(단)2310할185-22

기업은행에서 단기채권으로 23년10월에 발행되었고 만기는 185일이며, 마지막 숫자는 발행일을 뜯합니다.

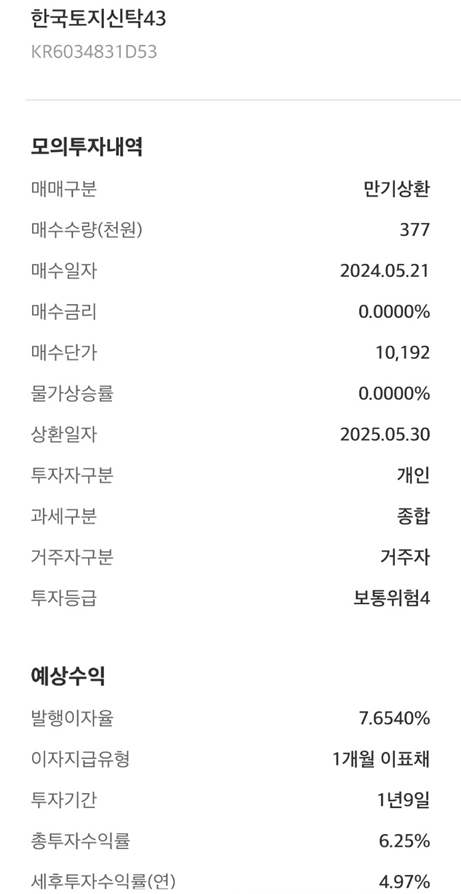

회사채는 – 한국토지신탁43

여기서는 이름만으로는 알 수 있는게 없습니다. 한국토지신탁에서 발행한 43번째 채권이라는 의미 입니다.

실제 안으로 들어가면 상환일자, 발행 이자율, 이자지급 유형과 투자기간, 예상 수익률 등을 알 수 있습니다.

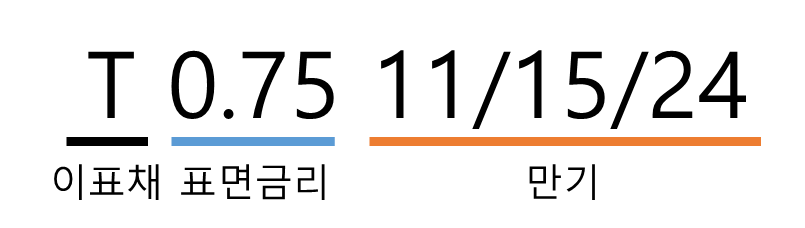

4. 미국 국고채

미국채는 이름에 만기일이 나와 있기 대문에 이름을 보고는 만기일 밖에 알 수가 없습니다.

하지만 이름 바로 아래 있는 문자와 숫자가 진짜 국고채의 이름이며 의미는 아래와 같습니다.

앞에 T는 이표채를, 0.75는 표면금리를, 뒤의 숫자는 만기일을 뜻합니다. 클릭해서 들어가면 세부 내용을 알 수 있는데 하나하나 보겠습니다.

먼저 이표채는 이자를 지급하는 채권입니다. 가장 일반적인 형태이며 정해진 기간에 맞춰 약정한 이자를 지급하고 만기에 원금을 상환하는 채권입니다. 이자 지급 주기와 표면금리는 나와있지요.

매수 단가는 내가 매수한 채권의 가격을 말하는데, 현재 98.3002입니다. 미국 채권은 장당 가격이 100달러 입니다. 그런데 채권을 현재 가격인 98.3002 으로 구매하게 된다면 만기일인 9월 15일이 되었을 때 원금인 100달러를 지급받기 때문에 1.6998달러를 받을 수 있습니다. 발행일은 21년 11월 15일이고, 6개월마다 이자를 주기 때문에 9월과 3월에 이자를 받을 수 있는데 이미 3월이 지났기 9월 이자만 받을 수 있습니다. 그래서 최종으로 얻을 수 있는 이자는 매수 단가에 의한 차이와 표면금리 두가지를 합치되, 기간을 생각해서 연 환산 5.69%를 받을 수 있다는 것이지요.

보통은 이렇게 투자를 했을 때 얻을 수 있는 이득에 대해서는 증권사에서 제공을 하기 때문에 그걸 보고 판단하시면 됩니다.

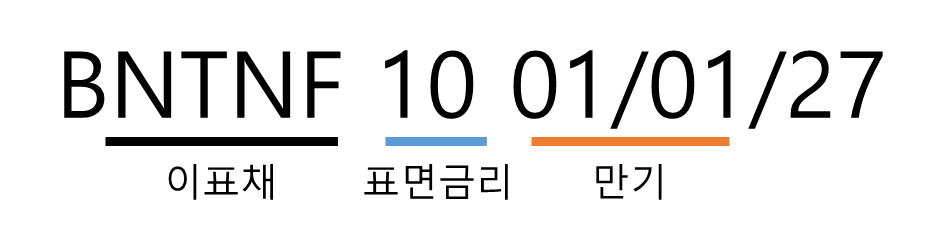

5. 브라질 채권

브라질 채권도 역시 다른 채권들과 그리 크게 다르지 않습니다. 어렵지 않은데요,

여기서 NTNF는 이표채를 뜻합니다. 이외에도 NTNB(물가연동국채), LTN(할인채) 등으로 표현이 다를 수 있긴한데, 현재 증권사에서 중개만 해주는 경우가 많아 판매하는 대부분의 상품은 모두 이표채 입니다.

그래서 위 이름대로 해석을 하면 B(브라질채권) 이면서 이표채이고, 표면금리는 10%에 27년 1월1일 만기라는 것을 알 수 있습니다.

역시 안에 세부내용을 보는 것이 조금 더 많은 정보를 얻을 수 있는데, 6개월에 한번 이자를 지급하고, 이 채권에 투자 했을 때 잔존기간은 2년 202일, 예상 수익은 12.59%임을 알 수 있습니다.

우와 1년에 12.59%라니 브라질 채권의 이자율이 어마어마하긴 하네요.

지금까지 각종 알채권이 가진 이름과 그 이름이 뜯하는 바를 알아보았습니다. 앞으로 알 채권을 투자할 때 일일히 들어가서 보지 않아도 그 이름만을 보고 대략적으로 파악할 수 있으실 겁니다.

어렵지만 알채권에 직접 투자해 보시면서 성공투자 하시기 바랍니다.

'채권&환율' 카테고리의 다른 글

| 엔캐리트레이드 청산, 앞으로 엔화의 방향은? (3) | 2024.08.20 |

|---|---|

| 엔화 지금 투자해도 될까요? (4) | 2024.08.15 |

| 개인투자용 국채, 통장 개설 방법 (1) | 2024.06.05 |

| 개인투자용 국채, 투자할만한 상품인가? (3) | 2024.05.31 |

| Chat GPT에게 물어본 우리나라 국채 앞으로의 변화 예측 (WGBI 지수 편입 관련) (0) | 2024.05.29 |