설, 추석 때 어른들에게 받는 세배돈이나 용돈 어떻게 하고 계신가요? 자녀들이 성인이 될 때까지 은행에만 넣어두자니 돈이 얼마 안될 것 같고, 애들 이름으로 통장에 넣어두자니 머리가 커지면 모아둔 돈을 쥐도새도 모르게 써버릴 것 같고 걱정이 많습니다. 그래서 이 두가지 방법을 모두 해결할 수 있는 방법을 알려드리겠습니다.

1. 아이들 용돈을 세금없이 더 많이 증여하기 (유기 정기금 활용)

2. 더 많이 불려주기 (연금저축)

아이들 용돈을 모아서 아이들 이름으로 된 통장에 넣어주면 정말 세금이 없을까요? 사회 통념상 용돈의 범주에 해당하는 돈 정도면 문제가 없지 않을까 라고 생각하시는 분들이 계신데 그렇지 않습니다. 용돈은 말 그대로 학생들이 필요한데 쓰는 돈인데, 부모가 아이들이 모아온 돈을 가지고 금융 투자를 해준다고 하면 증여세의 대상이 될 수 있습니다. 왜냐하면 세무서에서는 그 돈을 아이들이 용돈을 모은 것인지, 부모가 증여를 한 돈인지 판단할 수가 없기 때문입니다.

그래서 부모가 아이들 돈을 모아서 줄 때는 10년에 2,000만원을 모아서 증여신고를 하고 자녀의 통장으로 옮기는 것이 좋습니다. 여력이 되시는 분들은 태어나자 마자 2,000만원을 그리고 11세때 2,000만원을 21세에 5,000만원을 그리고 31세에 5,000만원을 증여해서 총 1억 4천만원까지 세금없이 증여를 할 수 있습니다.

그런데 똑 같이 세금은 없이 자녀에게 증여를 하는데 더 많이 증여할 수 있는 방법이 있습니다.

정답은 바로 유기 정기금

말이 좀 어려운데 쉽게 말해 정기적으로 자녀에게 증여를 하면 거기에 물가 상승률을 반영해서 같은 금액인데도 3%를 덜 준것으로 간주해서 더 많이 증여를 하는 방법입니다.

어려우시니 예를 들어 설명하겠습니다.

20만원을 매월 자녀에게 증여한다고 해봅시다. 1년차의 총 불입원금은 240만원이 됩니다.

2년차에도 똑같이 매월 20만원을 증여한다고 하면, 총 불입 원금은 240만원이 되겠지요.

그런데 유기 정기금 평가액에서는 이 금액을 3%를 할인해서 233만원으로 생각합니다. 240만원을 증여했는데 233만원이라고 생각하는 것이죠. 물가 상승률을 감안해서 같은 금액이라도 3%를 할인해서 감안하겠따고 생각하는 거죠.

또 다시 한해가 지나면 3%를 또 할인해서 226만원으로 생각합니다.

이렇게 10년차가 되면 내가 실제 입금한 돈은 매년 240만원씩 2,400만원인데, 유기 정기금에서 세금을 산정하는 평가액을 2100만원으로 생각한다는 것입니다. 그래서 원래는 2400만원이니 2,000만원을 넘는 400만원에 대해서는 증여세를 내야 하는데, 2,100만원으로 생각을 하니 100만원에 대해서만 증여세를 내는 것이죠.

그럼 세금 없이 매월 10년간 증여할 수 있는 금액은 얼마일까요? 대략 19만원 정도 입니다. 19만원씩 매달 10년간 정기적으로 이체를 하면 2,280만원입니다. 유기 정기금의 평가액은 1,946만원이구요

다시 말해 부모가 자녀에게 2,280만원을 증여했는데, 세금 한푼없이 증여를 해줄 수 있다는 말입니다.

단 유기 정기금으로 세금을 감면받기 위해서는 당연히 세무서에 신고를 해야겠지요.

세금 신고는 홈택스에서 셀프로도 신청이 가능하며 유기정기금 증여재산가액 평가명세서, 현금 증여계약서, 아이 계좌 사본, 가족관계 증명서 등이 필요합니다. 세부적인 내용은 세무사 분들께 문의 하시거나 유투브에서 '자녀 현금증여 세무사 없이 직접 신고하기!'로 검색해 보시면 자세히 나와 있습니다.

증여세에 대해서는 알아봤고, 이번에는 금융소득세를 줄일 수 있는 방법을 알려드리겠습니다.

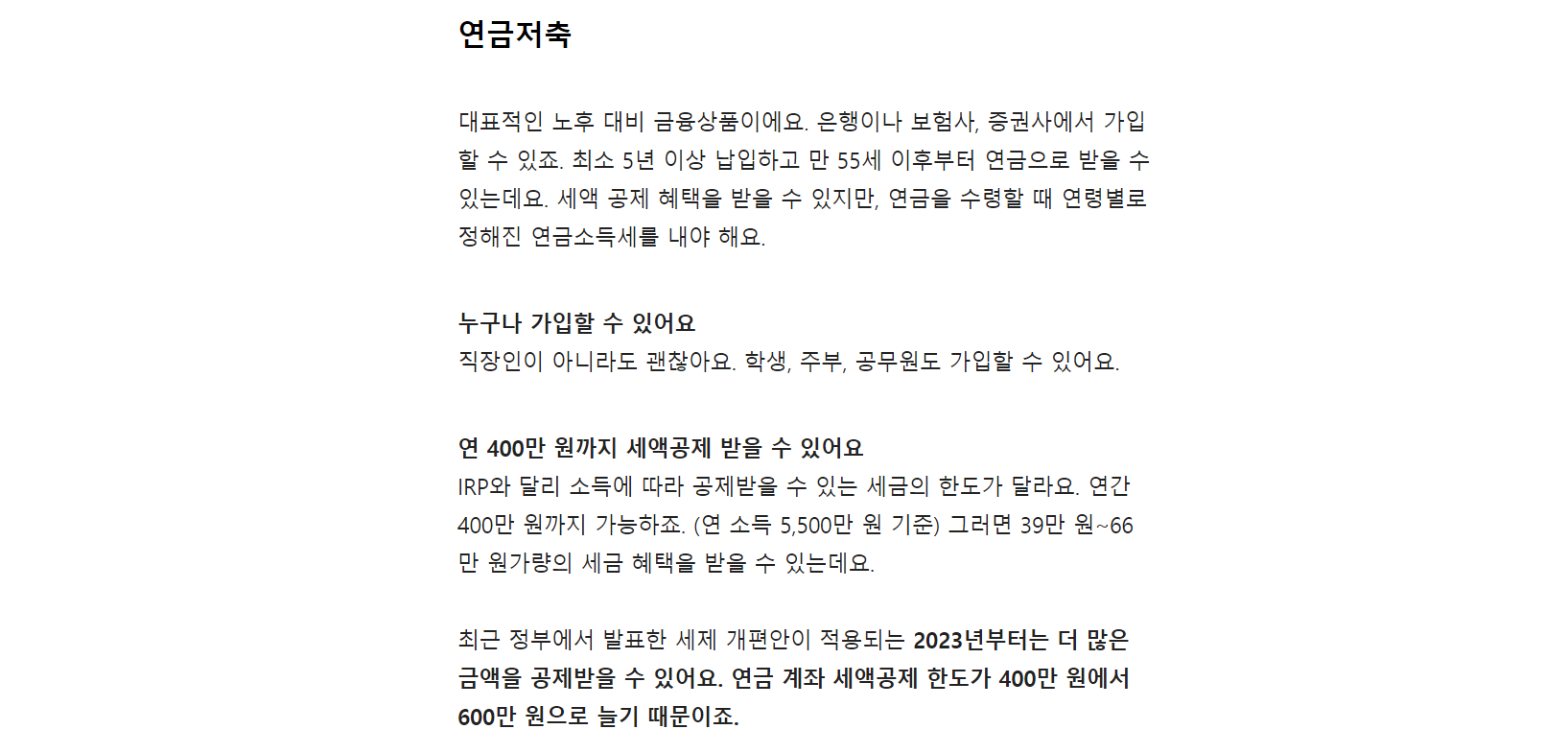

정답은 연금 저축을 활용하는 방법입니다.

연금저축은 돈을 벌어야 가입할 수 있는 것 아니냐고 하시는 분들이 있는데 누구나 들 수 있습니다. 즉, 초등학생 자녀도 연금계좌를 들 수 있습니다.

그래서 자녀 용돈을 모아주기 위해 아이 명의로 연금 계좌를 만들어 두고 그 계좌에 정기적으로 이체를 하면 세금을 또 줄일 수 있습니다. 연금 계좌에서는 배당금이나 예적금의 이자에 대해서는 세금이 없습니다. 정확히 이야기 하자면 세금이 없는 것은 아니지만 세금은 그 계좌를 통해서 세액공제를 받아야만 세금이 발생하는데, 받은 공제가 없으니 내야할 돈도 없는 것이지요. 단, 본인이 입금한 돈 외에 이자까지 찾으려고 하면 이자에 대한 세금 16.5%는 발생합니다.

저는 아이의 연금계좌를 개설해서 SCHD의 한국판인 미국배당 다우존스에 정기적으로 넣어주고 있습니다.

이렇게 하면 세금도 최소화 할 수 있고 돈을 찾기도 쉽지 않기에 오랜기간 투자를 할 수 있다는 장점이 있습니다.

게다가 해당 상품이 SCHD와 같이 지속적으로 배당이 성장한다고 하면 지난 10년간의 성장을 봤을 때 배당금이 3배가량 올라갈 수 있어 최고의 효율을 보일 수 있을 것이라고 생각합니다.

지금까지 아이들의 용돈을 모아 투자를 해 줄 때 세금을 최소화 하고 투자 금액은 최대로 늘릴 수 있는 방법을 알아보았습니다. 참 공부해야 할게 많네요. 성공투자 하시기 바랍니다.

'부동산&예적금&골드' 카테고리의 다른 글

| 휴면예금, 잠자는 내 돈 찾기를 위한 어플, '어카운트인포' (41) | 2024.02.18 |

|---|---|

| 선납이연과 풍차돌리기, 예적금으로 최대이자 받기 (10) | 2024.02.16 |

| 출자금 배당금, 세금 없이 은행이자 보다 더 받는 쏠쏠한 이익 (6) | 2024.02.15 |

| ISA계좌 그것이 알고 싶다. (0) | 2024.02.07 |

| IRP 이렇게 가입해야 합니다. (가입방법, 수수료, 금융기관선택) (0) | 2024.02.04 |